Lorsqu’un propriétaire bailleur met un logement en location, le choix entre location vide et location meublée ne se limite pas à une question de confort pour le locataire.

Il entraîne des différences fiscales importantes, tant sur l’imposition des loyers que sur les obligations déclaratives et les conséquences à long terme sur le patrimoine immobilier.

À Melun et plus largement en Seine-et-Marne, cette question concerne aussi bien les investisseurs que les particuliers devenus bailleurs à la suite d’un changement de situation personnelle ou professionnelle.

Cet article a pour objectif de poser des repères clairs, fondés sur les règles fiscales en vigueur, afin de permettre aux propriétaires de comprendre les mécanismes existants et d’apprécier l’évolution de leurs choix dans le temps.

Repères essentiels

La différence fiscale fondamentale repose sur la catégorie de revenus à laquelle sont rattachés les loyers.

Un logement loué vide relève des revenus fonciers, tandis qu’un logement loué meublé est fiscalement assimilé à une activité commerciale, imposée dans la catégorie des BIC – bénéfices industriels et commerciaux [1].

Ce simple changement de qualification entraîne :

- des régimes d’imposition différents,

- des règles de déduction des charges spécifiques,

- des obligations administratives variables,

- et, dans certains cas, des conséquences distinctes lors de la revente du bien.

Fonctionnement fiscal de la location vide et de la location meublée

Le choix entre location vide et location meublée repose avant tout sur une logique fiscale différente, à loyer pourtant équivalent.

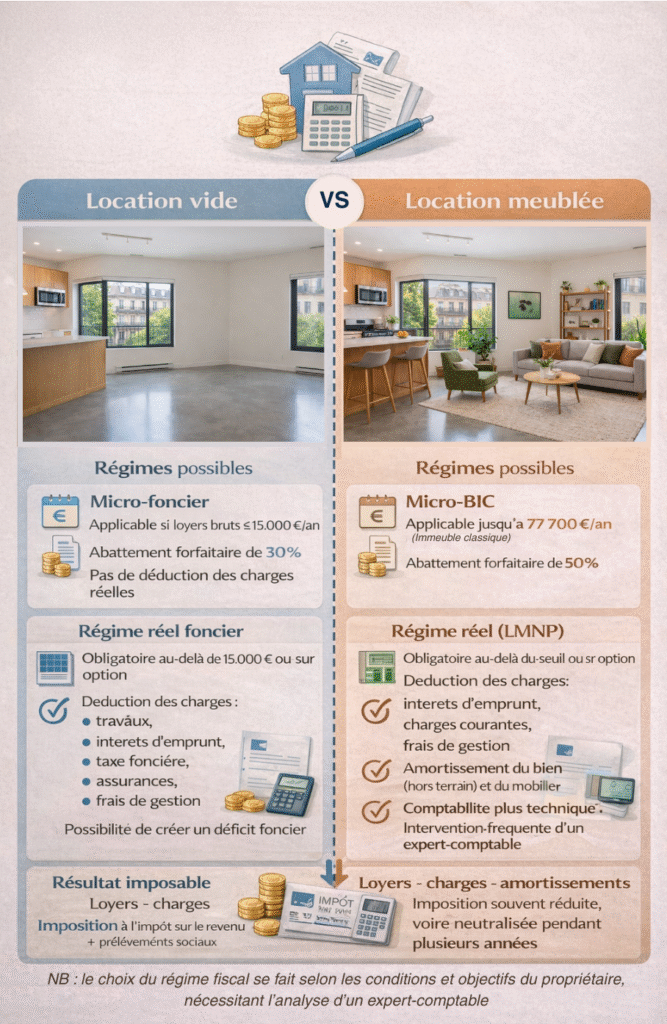

Location vide : une fiscalité relevant des revenus fonciers

En location vide, les loyers sont imposés dans la catégorie des revenus fonciers [2].

Deux régimes coexistent :

- le micro-foncier, applicable lorsque les loyers bruts annuels n’excèdent pas 15 000 €, avec un abattement forfaitaire de 30 %, sans prise en compte des charges réelles [3] ;

- le régime réel foncier, qui permet de déduire les charges effectivement supportées : intérêts d’emprunt, travaux d’entretien, taxe foncière, assurance, frais de gestion ou charges de copropriété [2].

Ce régime réel peut conduire à une imposition plus ajustée, voire à la création d’un déficit foncier, mais il ne permet pas d’amortir la valeur du bien, ce qui limite son efficacité dans certaines situations patrimoniales.

Location meublée : une logique BIC et une approche plus technique

La location meublée suppose que le logement soit équipé conformément aux exigences réglementaires [1].

Fiscalement, les loyers relèvent des BIC, que le propriétaire soit loueur en meublé non professionnel (LMNP) ou, sous conditions, loueur en meublé professionnel (LMP) [4] [5].

En régime réel BIC, le propriétaire peut non seulement déduire les charges, mais également amortir le bien immobilier (hors terrain) et le mobilier [6].

Dans de nombreux cas, cet amortissement permet de réduire fortement, voire neutraliser, le résultat imposable pendant plusieurs années.

Cette optimisation s’accompagne toutefois de contraintes : comptabilité plus complexe, recours fréquent à un expert-comptable spécialisé, et possible assujettissement à la cotisation foncière des entreprises (CFE) selon le niveau de recettes [4].

Le choix entre vide et meublé ne relève donc pas uniquement d’un calcul fiscal immédiat, mais bien d’une stratégie patrimoniale globale, adaptée au profil du propriétaire et à ses objectifs.

Conséquences sur le marché immobilier

Ces différences fiscales influencent directement les comportements des propriétaires bailleurs et, par ricochet, le marché immobilier local.

À Melun et dans les communes environnantes, elles participent aux arbitrages entre location longue durée, location meublée et mise en vente.

La fiscalité plus avantageuse du meublé à court ou moyen terme incite certains propriétaires à modifier l’usage de leur bien, en particulier pour les appartements de petite et moyenne surface.

Cette évolution peut réduire l’offre de logements loués vides, notamment dans les secteurs bien desservis ou proches des pôles d’emploi.

À l’inverse, la location vide conserve des atouts recherchés : simplicité de gestion, stabilité locative, et cohérence avec une détention patrimoniale de long terme.

Elle reste privilégiée par de nombreux propriétaires locaux souhaitant sécuriser leur investissement sans complexifier la gestion.

Ces arbitrages ont également un impact sur les décisions de vente.

Certains bailleurs conservent leur bien tant que l’équilibre fiscal est satisfaisant, puis envisagent une cession lorsque la gestion ou la fiscalité évolue.

Expérience terrain

Sur le terrain, ces questions apparaissent souvent à la suite d’un changement de situation personnelle ou patrimoniale.

À Melun, j’ai accompagné un propriétaire qui louait un appartement vide depuis plusieurs années et qui, à la suite d’une évolution de son projet, s’est interrogé sur la pertinence de conserver ce mode de location.

La réflexion ne portait pas uniquement sur le niveau d’imposition, mais sur l’équilibre global du projet : fiscalité des loyers, horizon de détention et perspectives de revente.

Nous avons donc travaillé en équipe, en lien avec un expert-comptable spécialisé en immobilier, et avec le notaire, afin d’analyser l’ensemble des impacts fiscaux et patrimoniaux.

Ce travail coordonné lui a permis de disposer d’une vision claire et sécurisée, fondée sur les règles en vigueur, et de prendre une décision cohérente avec sa situation, sans précipitation.

À retenir

Il n’existe pas de réponse unique entre location vide et location meublée.

Chaque choix doit s’inscrire dans une réflexion globale, tenant compte du profil du propriétaire, du marché immobilier local, et des objectifs patrimoniaux à moyen et long terme.

Comprendre les règles applicables permet de prendre des décisions éclairées et de suivre plus sereinement l’évolution du cadre fiscal dans le temps.

FAQ

La location meublée est-elle toujours plus avantageuse fiscalement que la location vide ?

Non. Tout dépend du régime choisi, des charges supportées et du niveau de contraintes accepté.

Qui faut-il consulter pour arbitrer entre location vide et meublée ?

Un expert-comptable spécialisé en immobilier est l’interlocuteur de référence, souvent en lien avec le notaire.

La fiscalité est-elle la même lors de la revente du bien ?

En location vide et en LMNP, la plus-value relève du régime des particuliers.

Peut-on changer de régime fiscal en cours de location ?

Oui, sous conditions, mais certains choix engagent le propriétaire pour plusieurs années.

Sources

[1] Quelles différences entre location vide et location meublée ?

[2] Je mets en location un logement vide : comment déclarer les loyers perçus ?

[3] Régime micro-foncier : calcul et déclaration

[4] Entreprendre – Régime fiscal du loueur en meublé professionnel (LMP)

[5] Impôt sur le revenu : revenus d’une location meublée (BIC)

[6] Guide LMNP : fiscalité et amortissement

Besoin d’y voir plus clair pour votre situation personnelle ?

Chaque projet immobilier est unique.

Si vous êtes propriétaire, bailleur ou en réflexion sur un investissement à Melun ou en Seine-et-Marne, je peux vous accompagner pour poser les bonnes questions, analyser votre situation globale et, si nécessaire, vous orienter vers les professionnels adaptés (expert-comptable, notaire).

Utilisez le formulaire ci-dessous pour me décrire votre situation.

Je vous répondrai de manière personnalisée, en toute confidentialité.