Vous envisagez d’acheter un bien immobilier à Melun ou en Seine-et-Marne ? Avant de vous lancer, une question s’impose : à quel taux pouvez-vous emprunter aujourd’hui ? Les taux immobiliers ont beaucoup évolué ces trois dernières années, et le printemps 2026 marque une nouvelle étape. Dans cet article, je vous donne une photographie claire de la situation au moment où vous lisez ces lignes, avec des données sourcées et des repères concrets pour votre projet.

Les repères essentiels à connaître

Voici quelques définitions simples :

- Taux fixe : le taux ne change pas pendant toute la durée du prêt. Vous savez dès le départ ce que vous rembourserez chaque mois.

- Taux variable : le taux évolue en fonction d’un indice de référence. Plus rare en France, il comporte une part d’incertitude.

- TAEG (Taux Annuel Effectif Global) : le coût total du crédit exprimé en pourcentage annuel. Il inclut les intérêts, l’assurance et les frais de dossier.

- Taux d’usure : le taux maximum légal au-delà duquel une banque n’a pas le droit de vous prêter. Il est fixé chaque trimestre par la Banque de France.

- Durée d’emprunt : généralement entre 15 et 25 ans en France. Plus elle est longue, plus le taux est élevé, mais la mensualité est plus faible.

Les taux immobiliers au printemps 2026 : où en sommes-nous ?

Après une période de forte tension entre 2022 et fin 2023, les taux ont amorcé une détente progressive tout au long de 2024 et 2025. Au printemps 2026, cette baisse se stabilise. Les emprunteurs bénéficient d’un contexte nettement plus favorable qu’il y a dix-huit mois.

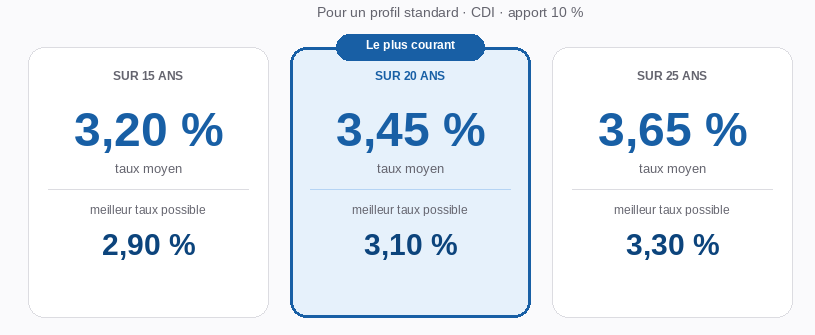

Les taux moyens constatés en avril 2026

Selon les données publiées par CAFPI, Pretto et Meilleurtaux en avril 2026, voici les taux moyens pratiqués par les banques françaises pour un profil standard (emprunteur en CDI, apport de 10 %, bon dossier) :

Pour donner un ordre de grandeur concret : pour un emprunt de 200 000 € sur 20 ans à 3,45 %, la mensualité hors assurance est d’environ 1 155 €, pour un coût total des intérêts d’environ 77 200 €.

Une baisse réelle, mais qui ralentit

Par rapport au pic de fin 2023, où les taux sur 20 ans dépassaient 4,50 %, la baisse représente plus d’un point de pourcentage. C’est significatif : sur un emprunt de 200 000 €, cela représente une économie de l’ordre de 20 000 à 25 000 € sur la durée totale du prêt.

En revanche, la descente rapide observée en 2024 marque le pas. Les banques restent prudentes et les baisses supplémentaires attendues d’ici fin 2026 seront probablement modestes (de l’ordre de 0,10 à 0,20 point selon les courtiers interrogés par Capifrance en mars 2026). Attendre dans l’espoir d’une baisse spectaculaire n’est pas forcément la meilleure stratégie.

Le taux d’usure au 1er avril 2026

Selon la Banque de France, le taux d’usure applicable au 1er avril 2026 pour les prêts immobiliers à taux fixe est fixé à :

- Moins de 10 ans : 5,23 %

- Entre 10 et 20 ans : 5,49 %

- Plus de 20 ans : 5,62 %

Ces plafonds légaux laissent aujourd’hui une marge confortable entre les taux pratiqués et le taux maximum autorisé. En 2023, cette marge était quasi inexistante pour certains profils, ce qui bloquait l’accès au crédit. La situation est donc nettement plus saine.

Impact sur le marché immobilier à Melun

La détente des taux a des effets directs et mesurables sur le marché local. À Melun, comme dans l’ensemble de la Seine-et-Marne, on observe plusieurs tendances depuis le début 2026.

Un retour progressif des acquéreurs

De nombreux acheteurs potentiels avaient mis leur projet en pause fin 2023 – début 2024, dans l’attente d’une amélioration des conditions de financement. Depuis la rentrée 2025, ces acheteurs reviennent sur le marché. Les demandes de financement sont en hausse, et les dossiers aboutissent plus souvent qu’il y a un an.

Selon les données DVF (Demandes de Valeurs Foncières) et PAP pour le secteur de Melun, le volume des transactions au 1er trimestre 2026 est en progression d’environ 12 % par rapport au même trimestre 2025.

Des prix qui se stabilisent, sans flambée

La reprise de la demande ne s’est pas traduite par une hausse brutale des prix. À Melun, le prix moyen au m² reste autour de 2 400 à 2 600 € pour les appartements, selon MeilleursAgents et Efficity (données avril 2026). Les vendeurs ont ajusté leurs prix pendant la période de taux hauts ; les acheteurs retrouvent de la capacité d’emprunt. L’équilibre reste fragile mais réel.

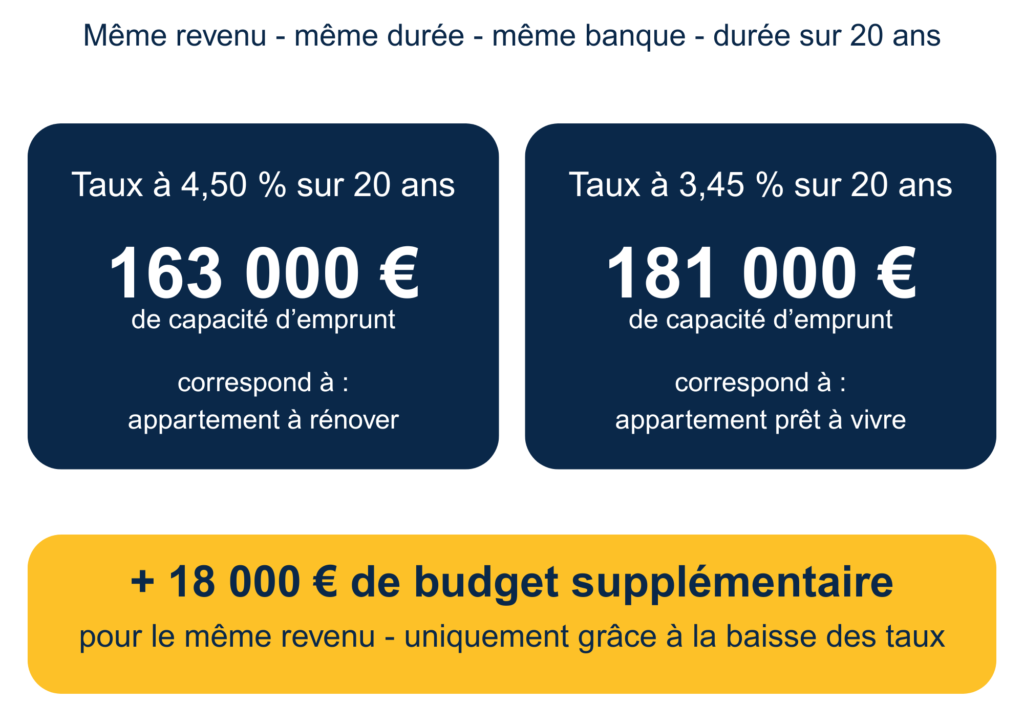

Ce que la baisse des taux change concrètement pour votre budget

Avec un revenu net mensuel de 3 000 €, la règle des 35 % (taux d’endettement maximum recommandé, assurance comprise) permet une mensualité de 1 050 € maximum.

Voici ce que cela représente en capacité d’emprunt selon le taux :

Expérience terrain

Ces dernières semaines, j’ai accompagné plusieurs acheteurs qui avaient suspendu leur recherche en 2024. Leur point commun : ils avaient un dossier solide mais le taux d’endettement dépassait légèrement les 35 % avec les taux de l’époque. Avec les conditions actuelles, ces mêmes dossiers passent.

Pour aller plus loin sur la préparation de votre dossier : consultez notre article « Financer son achat immobilier :

les clés pour préparer son dossier en 2026 » (11 avril 2026)

À retenir

- Les taux immobiliers au printemps 2026 sont en moyenne autour de 3,45 % sur 20 ans pour un bon profil, soit plus d’un point en dessous du pic de fin 2023.

- Les taux d’usure fixés par la Banque de France laissent une marge confortable : les dossiers qui étaient bloqués il y a deux ans passent désormais.

- La baisse devrait se poursuivre d’ici fin 2026, mais de façon modeste. Attendre n’est pas toujours la meilleure stratégie, surtout si votre projet est mature.

- À Melun, le marché reprend progressivement. Les prix restent stables mais la demande remonte, ce qui peut créer de la concurrence sur les biens bien positionnés.

- Simuler sa capacité d’emprunt avant de visiter reste indispensable. Un courtier peut vous aider à optimiser votre dossier et votre taux.

FAQ

Est-ce le bon moment pour acheter à Melun en 2026 ?

Le contexte de taux est nettement plus favorable qu’en 2023. Si votre projet est bien défini, votre apport disponible et votre situation professionnelle stable, attendre n’apporte pas forcément d’avantage. Les taux pourraient encore légèrement baisser, mais les prix pourraient eux aussi remonter si la demande s’intensifie.

Comment connaître mon taux avant d’aller en banque ?

Les simulateurs en ligne des courtiers (Pretto, Meilleurtaux, CAFPI) permettent d’obtenir une estimation gratuite et rapide. Ces outils donnent une fourchette de taux selon votre profil (revenus, apport, durée souhaitée). Ils ne remplacent pas une vraie négociation bancaire, mais donnent un repère fiable.

Faut-il passer par un courtier pour emprunter à Melun ?

Ce n’est pas obligatoire, mais souvent avantageux. Un courtier connaît les critères de chaque banque et peut vous orienter vers celles les plus susceptibles d’accepter votre dossier et de proposer le meilleur taux. Son service est généralement rémunéré par la banque, pas par vous. Il peut aussi vous faire gagner un temps précieux dans la constitution du dossier.

Le taux d’usure peut-il bloquer mon dossier aujourd’hui ?

Beaucoup moins qu’en 2022-2023. À cette époque, la marge entre les taux pratiqués et le taux d’usure était si faible que de nombreux dossiers étaient rejetés, même solides. En avril 2026, le taux d’usure sur 20 ans et plus est à 5,62 %, ce qui laisse une marge d’environ 2 points par rapport aux taux moyens du marché. Les blocages liés à l’usure sont aujourd’hui rares pour un profil standard.

Quelle durée d’emprunt choisir en 2026 ?

Il n’y a pas de réponse universelle. Emprunter sur 20 ans plutôt que 25 ans augmente la mensualité mais réduit significativement le coût total des intérêts. En revanche, allonger la durée peut permettre de respecter le seuil des 35 % d’endettement tout en achetant un bien plus adapté à votre projet. La bonne durée est celle qui correspond à votre capacité de remboursement réelle et à votre horizon de vie dans le bien.

Sources

Parce qu’aucun projet immobilier ne se ressemble, le formulaire ci-dessous vous permet de présenter votre situation en toute simplicité.